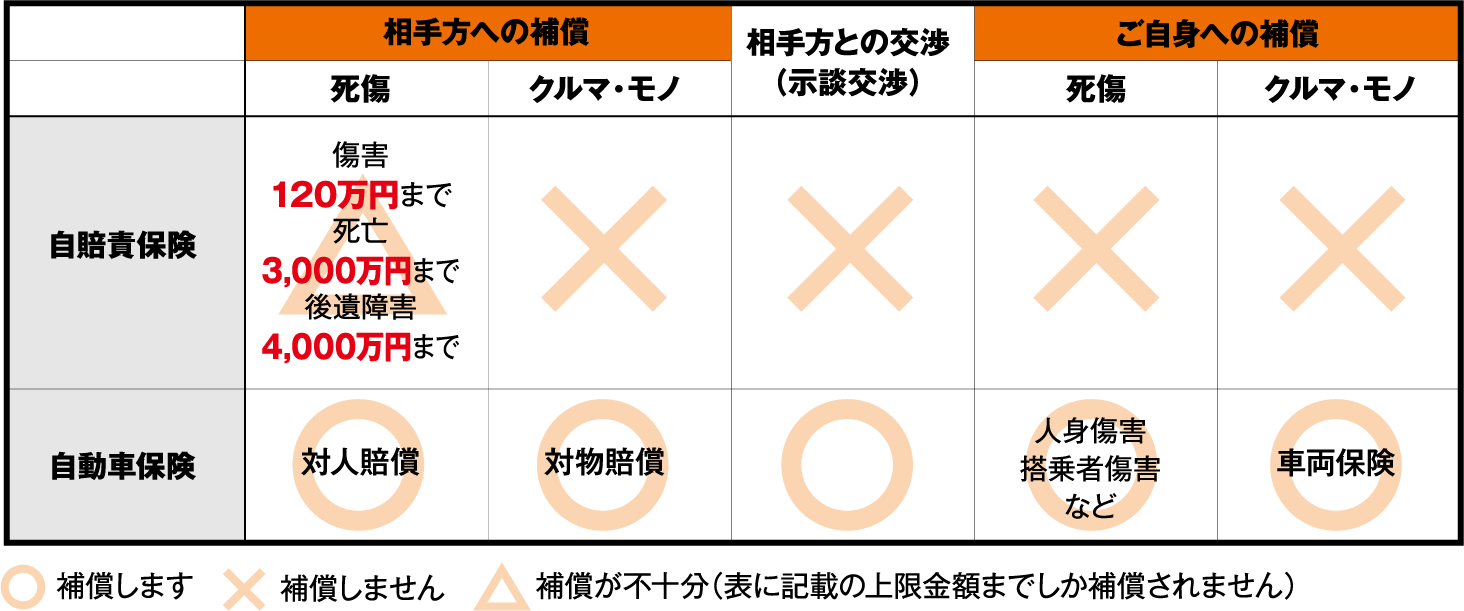

自動車の保険には、法律により契約が義務付けられている「強制保険(以下、「自賠責保険」)」と任意で契約する「任意保険(以下、「自動車保険」)」の2種類があり、自賠責保険では補償できない範囲を自動車保険で補います。

たとえば自動車事故を起こし相手の車や公共物を破壊してしまった場合、賠償することになった車や物の修理費等を「自賠責保険」では補償できませんが、「自動車保険」なら補償できます。

4種類+αでわかる補償範囲

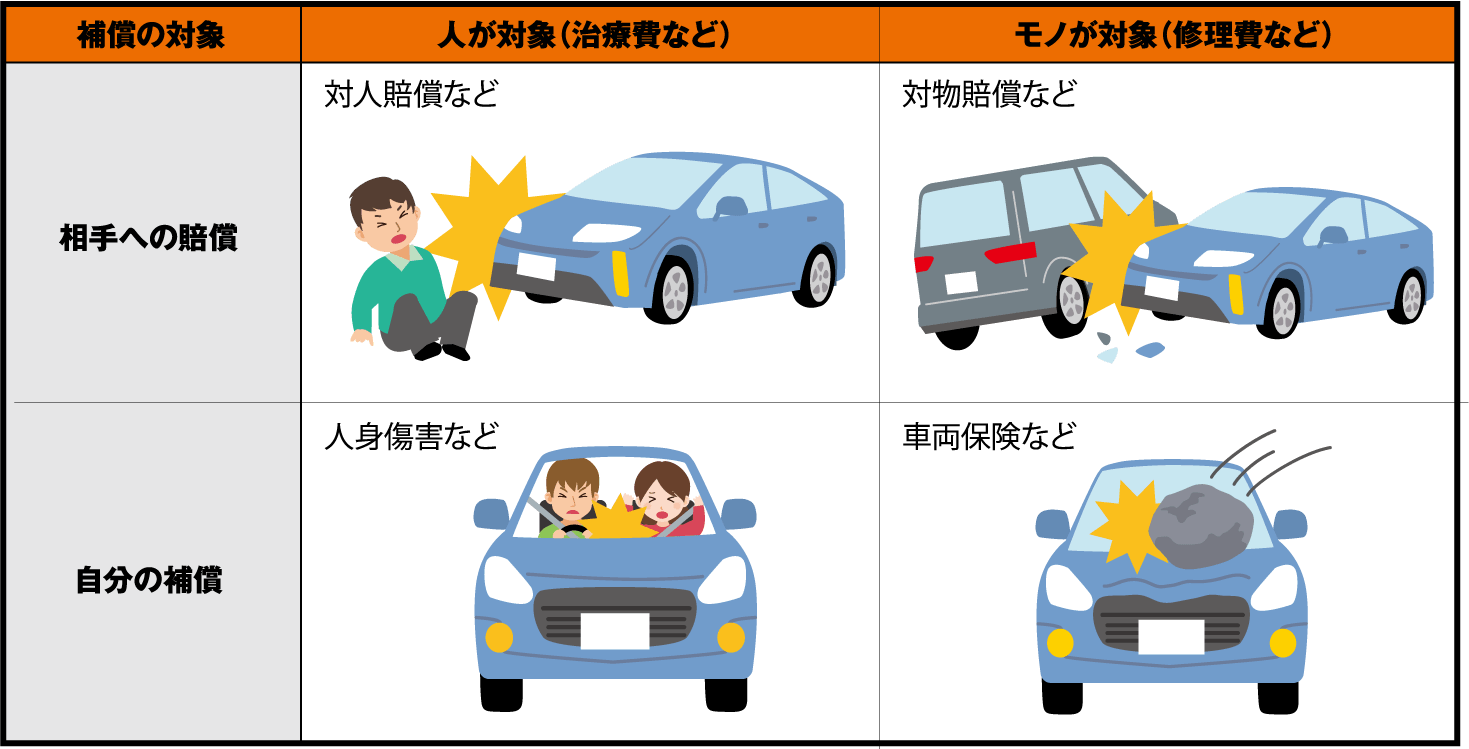

「搭乗者傷害」や「対物賠償」など難しい名前が多い自動車保険の補償ですが、大きく分けて4種類の補償と、特約などのプラスアルファの補償から成り立っている場合が多いです。

4種類の補償とは、自動車事故にともなう以下のような補償です。

「相手を死傷させた場合の賠償」:対人賠償など

「相手の車やモノの修理費などの賠償」:対物賠償など

「自分や同乗者が死傷した場合の補償」:人身傷害など

「自分の車の修理費などの補償」:車両保険など

つまり、自動車保険の主な補償は、対象が「相手か自分か」「人かモノか」の2×2の組合せで表せるのです。

この他に、日常生活で負ってしまった賠償費用を補償できる特約や、弁護士に相談した際の費用を補償できる特約などを用意している場合もあります。

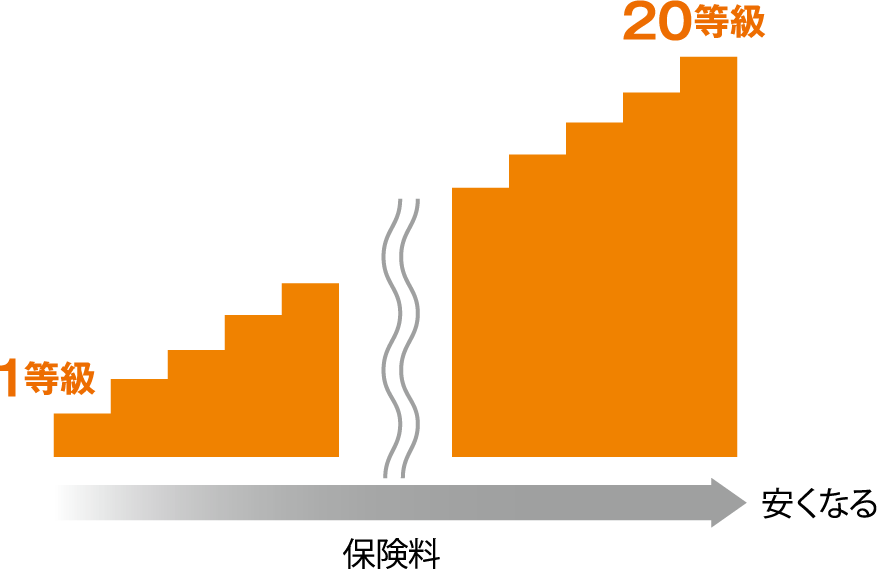

等級制度とは、過去の事故歴に応じて保険料の割引・割増を行う制度です。

事故を起こすリスクが少ないと考えられる人ほど保険料は安く、事故を起こすリスクが高いと考えられる人ほど保険料は高くなります。

等級は1等級から20等級まであり、20等級が最も保険料が安くなります。

初めて自動車保険を契約したときは、通常6等級からスタートし、1年間無事故なら、翌年1つ等級が上がり、7等級になるという仕組みです。

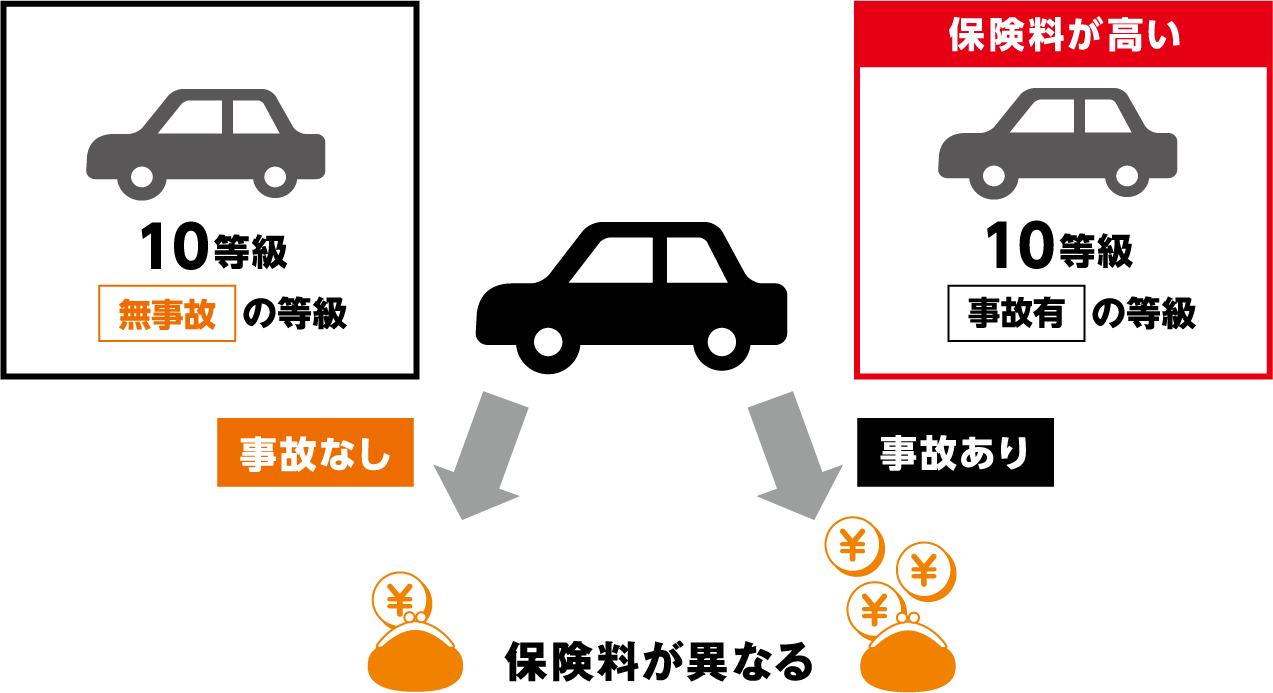

同じ等級でも「事故有」と「無事故」では、保険料の割増引率が異なります

同じ等級であっても「事故有」と「無事故」では、保険料の割増引率が異なり、「事故有」の等級のほうが保険料が高くなります。

(例)7等級以上のご契約の場合

事故にあって保険金を請求した場合、翌年の等級が下がります

さらに、「事故有」の等級となります

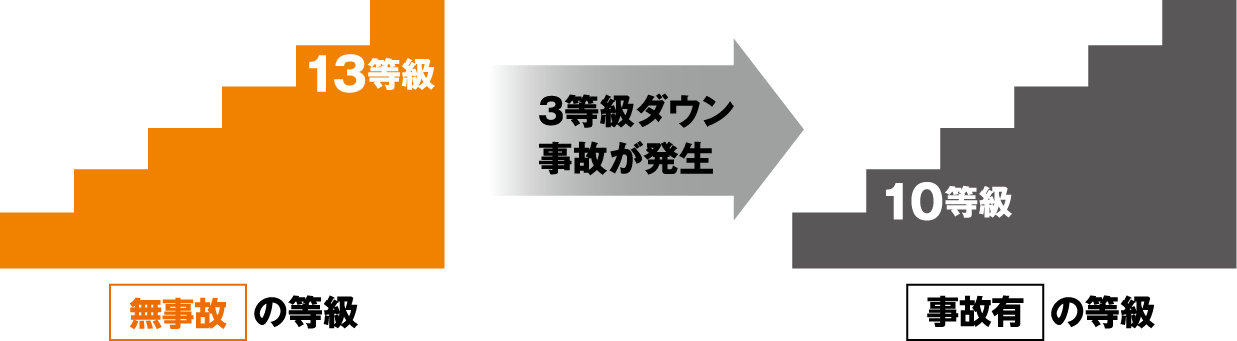

事故で保険を使うと、原則として1事故につき等級は3つ下がります。(事故の内容や種類によっては、等級が1つ下がるもの、下がらないものもあります。)

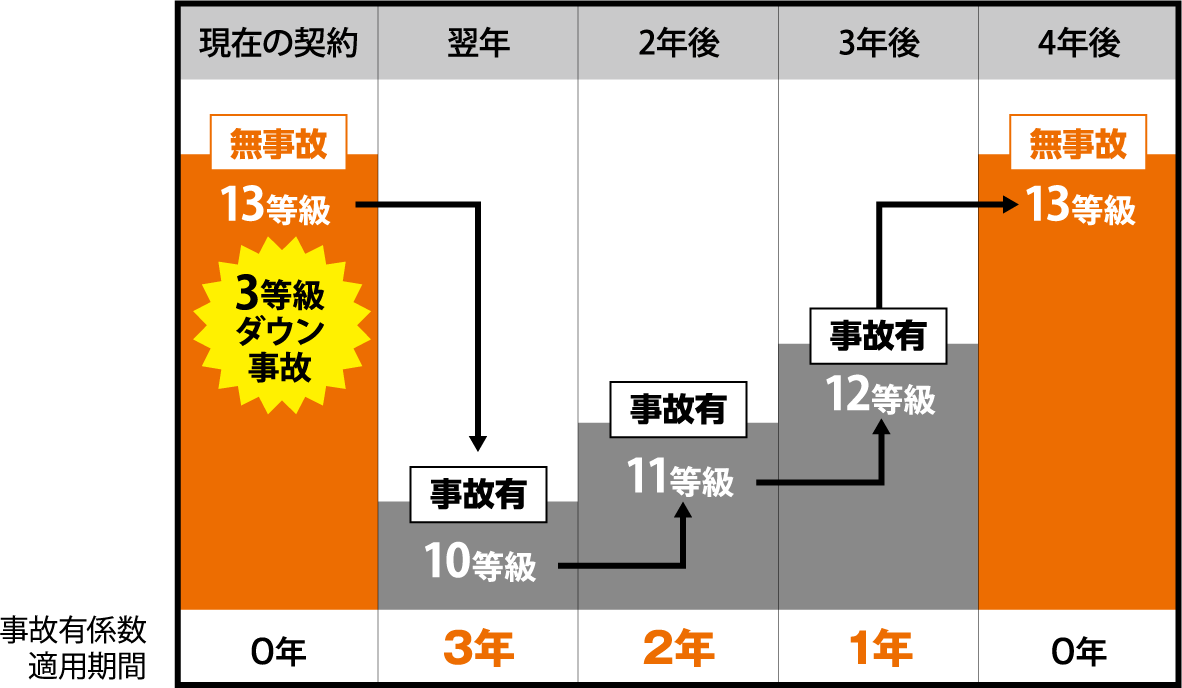

「事故有」の等級が続く期間を「事故有係数適用期間」といいます

例えば、現在の契約で3等級ダウン事故にあって保険金を請求した場合、翌年の等級は3等級ダウンします。また「事故有」の等級になり、翌年の事故有係数適用期間は3年になります。

「事故有」の等級は3年間続きます。事故有係数適用期間は1年経過するごとに1年減りますので、事故がなく3年間が経過すると、4年後に事故有係数適用期間は「0年」となり、「無事故」の等級になります。

POINT

- 事故にあって保険金を請求すると、事故有係数適用期間が加算されます。

- 1年経過するごとに、事故有係数適用期間は1年減ります。

- 事故有係数適用期間が「1~6年」の場合は「事故有」の等級になります。

「0年」の場合は「無事故」の等級になります。 - 初めて自動車保険に加入する場合、事故有係数適用期間は「0年」です。

- 「事故有」の等級になっている間でも、無事故だった場合は翌年の等級が上がります。

- 事故有係数適用期間は「6年」が上限です。

交通事故の過失割合とは、発生した交通事故に対する責任(不注意、過失)の割合のことです。

当事者双方に過失のある事故の場合、通常は当事者が契約している保険会社の担当者が話合い、過失割合を決定します。

その話合いの基準となるのは、過去の裁判例です。実際の事故と類似した過去の裁判例を基準として、実際の事故状況に応じて割合を修正しながら決定していきます。

警察が判断するものと誤解されていることもあるようですが、そうではありません。

交通事故が発生し警察に報告すると、警察官が事故現場に駆けつけて事故状況や当事者を確認するなどして事故の事実を記録しますが、警察は民事不介入の原則があり、過失割合までは決定しません。

ここでは事故のパターンごとに、代表的なケースの基本割合をご紹介します。

事故のパターン別過失割合

本サイトご利用にあたってのご注意

本サイトでご案内するのは基本過失割合です。実際の事故では個々の事故状況を確認のうえ、過失割合を協議し決定します。

そのため、本サイトでご案内する基本過失割合と異なる結果となることもあります。